In un contesto geopolitico in peggioramento, nel primo semestre 2022 il comparto delle telco si è mostrato resiliente, con il giro d’affari aggregato dei principali gruppi mondiali in crescita del 3,6% sul primo semestre 2021, trainato dalle società cinesi (+10,7%). Bene anche i player delle Americhe (+1,5%) e dell’Emea (+1,1%), dove però l’Europa è ancora al palo (+0,5%).

Le 30 maggiori telco internazionali, con ricavi superiori ai nove miliardi di euro ciascuna, hanno sede 13 nell’Emea, 11 in Asia & Pacifico e le rimanenti 6 nelle Americhe.

Gli investimenti sono complessivamente saliti del 7,1%, salvo diminuire dello 0,2% in Asia, con l’Emea a +4,8% (+2,9% in Europa) e con il maggiore incremento negli USA (+21,9%) dove sono principalmente destinati allo sviluppo del 5G.

A fronte di una media mondiale pari all’11,2% nella penetrazione del 5G , l’Europa si ferma all’8%; Germania (19,6%) e Regno Unito (17,4%) fungono da apripista, mentre l’Italia è attardata con l’8,7%, ma è davanti a Spagna (7,8%) e Francia (7%).

Nel 2021 i ricavi aggregati dei 30 maggiori operatori mondiali hanno segnato una crescita del +3,7% sul 2020, grazie al rimbalzo delle vendite di dispositivi (+17,2%) e delle divisioni Media&Entertainment (+18,4%), con i ricavi da servizi cresciuti del 2,4%.

Le telco asiatiche sono apparse più effervescenti, chiudendo i 12 mesi del 2021 in progressione del +7,2%, mentre per i gruppi americani (+1,0%) e per quelli dell’Emea (+2,0%) i rialzi sono più contenuti. La centralità dei player asiatici è confermata dalla presenza di cinque di essi tra i primi dieci operatori. TIM è scesa in 19esima posizione, superata dalla canadese BCE.

Con il termine della fase più acuta della crisi sanitaria, nel 2021 i ricavi della telefonia in Europa hanno mostrato segni alterni. Il primo mercato è quello tedesco con ricavi per €58,1 mld (+1,6% sul 2020), seguito da Regno Unito (€37,0 mld; -4,1%), Francia (€36,1 mld; +2,5%) e Spagna (€29,6 mld; +1,6%); l’Italia occupa la 5° posizione con €27,8 mld, in contrazione del 2,8% sul 2020.

Deutsche Telekom domina la classifica europea con ricavi pari a €56,2mld (+1,5% sul primo semestre 2021), seguita da Vodafone (€22,7mld; +1,8%), Orange (€21,3mld; +2,1%), Telefònica (€19,5mld; -4,2%), BT Group (€12mld; -0,5%), Altice (€7,9mld; +6%) e TIM (€7,6mld; -2,9%).

In Italia

In Italia il giro d’affari del settore è diminuito di oltre €14mld tra il 2010 e il 2021 (-3,7% medio annuo), con la rete mobile in maggior affanno (-5%) rispetto alla fissa (-2,5%).

Secondo dati Agcom, gli introiti da SMS sono diminuiti di €2mld (quasi azzerandosi) e i ricavi voce di €5,6mld nel fisso e €6,3mld nel mobile. Tali dinamiche sono influenzate dalle pressioni competitive che nel nostro Paese hanno causato, nel quinquennio 2017-2021, la più marcata contrazione delle tariffe telefoniche (-20,5%) rispetto al -4,9% medio europeo.

Nel primo semestre 2022 i ricavi domestici dei principali operatori italiani hanno proseguito il trend calante, scendendo del 4,6% (-3,1% il comparto mobile e -5,8% il fisso). La contrazione del fatturato rimane concentrata nei primi tre operatori: TIM (-7,5% la “domestic unit”), Wind Tre (-6,1%) e Vodafone (-2,5%), con una diminuzione cumulata di €258mln. Continua la crescita di Iliad (+15,4% sul primo semestre 2021), in rialzo anche PosteMobile (+3,3%) e Fastweb (+1,5%).

Le forti spinte inflazionistiche mettono sotto pressione la sostenibilità finanziaria di un settore energivoro, soprattutto nei mercati più frammentati e competitivi come quello italiano. A fine 2021 in Italia, nel comparto mobile operavano quattro player infrastrutturati e 23 operatori virtuali (MVNO), mentre erano numerosi i soggetti attivi nella rete fissa, con l’aggiunta di nuovi attori quali Iliad, Sky Italia e Virgin Fibra. L’unione tra Tiscali e Linkem nell’agosto 2022 rappresenta un primo tangibile segnale di consolidamento del settore.

Dal confronto tra i conti aggregati dei principali operatori italiani e quelli dei big mondiali emerge una redditività inferiore dei primi, con graduale allargamento del divario nel quinquennio 2017-2021 e in forte accelerazione nel 2021.

Per il mercato italiano, il calo del giro d’affari e il rialzo dei costi hanno portato a un ebit margin del 3,3% nel 2021 (dal 13,5% nel 2017), rispetto al 15,9% delle big mondiali (14,2% nel 2017).

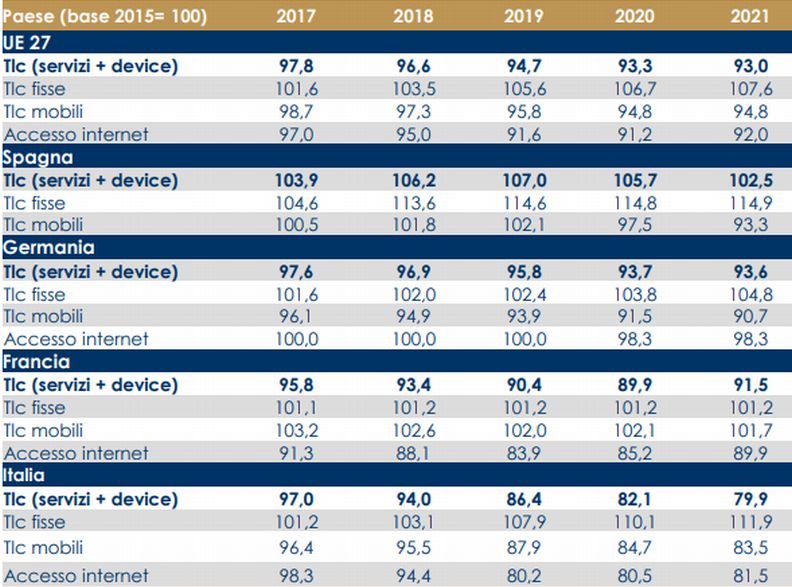

Servizi Tlc in Europa: prezzi nel periodo 2017-21

L’Italia ha recuperato terreno nel benchmarking europeo, grazie ai progressi in tema di connettività, con la copertura delle reti NGA (new generation asset) che nel nostro Paese è salita nel 2021 al 97% delle famiglie residenti (rispetto al 93% del 2020), superiore al 90% medio europeo. Tuttavia, la percentuale di famiglie italiane con accesso alla rete fissa ad altissima capacità è ancora bassa (44%, rispetto al 70% della media europea). È quindi prioritario cogliere le opportunità offerte dal Recovery Fund che ha stanziato €49,8 mld all’informatizzazione del Paese, con interventi rivolti alla digitalizzazione della Pubblica Amministrazione e allo sviluppo di reti ultra broadband, 5G e satellitari.

Principali operatori in Italia

Nel 2021 TIM è prima per fatturato (€12,5 mld; -3,1% sul 2020) davanti a Vodafone (€5,0 mld; -2,5%), Wind Tre (€4,5 mld; -7,9%) e Fastweb (€2,4; +3,7%).

In uno scenario di generale ridimensionamento dei margini, Wind Tre è l’operatore con l’ebit margin più elevato nel 2021 (10,7%), seguito da Fastweb (8,9%) e TIM (6,5%), la cui redditività si è quasi dimezzata rispetto al 2020 per effetto dell’incremento dei costi operativi conseguente l’avvio di nuovi business. Fastweb segna il migliore risultato netto normalizzato in rapporto ai ricavi (7,2%).

Fonte: Area Studi Mediobanca