Secondo il rapporto ETNO, l’innovazione della rete inizia a crescere e gli investimenti degli operatori di telecomunicazioni europei stanno raggiungendo livelli storici.

Il settore europeo delle telecomunicazioni continua però a registrare performance inferiori a quelle dei concorrenti globali sia in termini di entrate, sia in termini di investimenti.

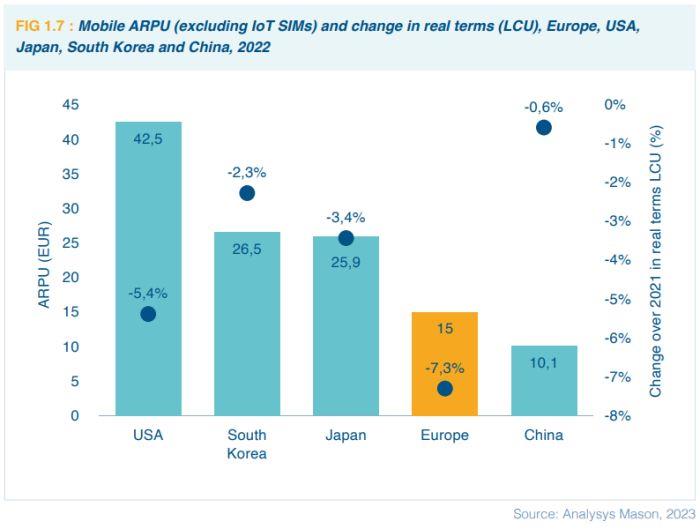

Gli operatori europei hanno assorbito l'inflazione senza scaricarla sui clienti, il che ha comportato una riduzione in termini reali delle entrate.

Il ricavo medio per utente mobile (ARPU) nel 2022 era di 15,0 EUR in Europa, contro i 42,5 euro negli USA, i 26,5 euro in Corea del Sud e i 25,9 euro in Giappone.

I ritardi dell’Europa

5G

Nel 2023, il 5G in Europa ha raggiunto l'80% del popolazione, in aumento rispetto al 73% dell’anno precedente. Tuttavia, il ritardo è ancora evidente nei confronti di Corea del Sud (98%), Stati Uniti (98%), Giappone (94%) e Cina (89%).

La velocità media europea di downlink da mobile di 64,1 Mbit/s è inferiore a quella degli USA (97,1 Mbit/s), Corea del Sud (121,1 Mbit/s) e Cina (171,6 Mbit/s).

L'Europa registra anche un minor utilizzo della telefonia mobile: nel 2022, gli europei hanno utilizzato in media 14,2 GB/mese, rispetto ai 17,5GB/mese del Sud Corea, 16,2 GB/mese in Giappone e 15,6 GB/mese mese negli Stati Uniti.

Gigabit connectivity

Nel 2023, l’Europa ha ancora un ritardo competitivo in termini di disponibilità di reti con capacità Gigabit, ma è avanti in termini di implementazione FTTH.

- La copertura Gigabit nel 2023 in Europa ha raggiunto il 79,5%, rispetto al 98,5% in Cina, il 97% in Corea del Sud, l'89,6% negli Stati Uniti e l'81,4% in Giappone.

- La copertura FTTH della popolazione europea (esclusa FTTB) ha raggiunto il 63,4%, migliore del 59,9% della Corea del Sud e del 49,3% degli Stati Uniti.

Secondo le stime ETNO, entro la fine del decennio, quasi il 10% della popolazione europea non avrà ancora accesso a una connessione gigabit fissa nel 2030 e non verrà quindi raggiunto l'obiettivo della “connettività gigabit completa”.

I mercati al dettaglio europei nel loro insieme rimangono particolarmente frammentati. Nel 2023, l’Europa conta 45 grandi gruppi operativi mobili con più di 500.000 clienti (sono 8 negli USA, 4 in Cina e in Giappone, 3 in Corea del Sud).

Digital Decade Policy program della Commissione Europea

Infrastruttura digitale

Il programma indica che dovrebbe esserci un accesso universale a FTTH e ai servizi 5G, con una copertura del 100% entro il 2030. Nel rapporto del settembre 2023, l’UE ha affermato che l’81% della popolazione dell’UE aveva una copertura 5G e il 56% aveva una copertura FTTH. Il programma prevede inoltre l’implementazione di 10.000 nodi edge e il raddoppio della quota UE nella produzione globale di semiconduttori fino a raggiungere il 20% del valore della produzione mondiale entro il 2030.

Business

Gli obiettivi per il 2030 prevedono che il 75% delle aziende utilizzino il cloud computing e l’intelligenza artificiale; il raddoppio degli “unicorni” (da 249 unicorni a 498); che il 90% delle piccole e medie imprese (PMI) utilizzino processi digitali automatizzati.

È stato raggiunto il 77% dell’obiettivo relativo ai processi digitali per le PMI, insieme al 45% dell’obiettivo del cloud computing e all’11% dell’obiettivo dell’IA.

Competenze

Entro il 2030, in Europa dovrebbero esserci 20 milioni di specialisti ICT. A settembre 2023, il 47% di questo obiettivo è stato raggiunto (9,4 milioni). Inoltre, l’80% della popolazione dovrebbe avere competenze digitali di base: il 68% di questo obiettivo è stato raggiunto (54,4% della popolazione).

Servizi pubblici

L’UE sta raggiungendo l’obiettivo di rendere accessibili il 100% dei servizi essenziali online entro il 2030. A settembre 2023 erano online l’88% dei servizi del governo centrale, il 76% dei servizi regionali e il 62% dei servizi locali. Inoltre, tutta la cartella clinica sarà accessibile online entro il 2030 e l’80% dei cittadini europei dovrebbe avere la propria carta d’identità online.

Conclusioni

Gli operatori di telecomunicazioni devono far fronte alla continua crescita del consumo di dati e alla limitata capacità degli attuali modelli di prezzi di garantire un’adeguata remunerazione.

Alcuni studi hanno dimostrato che, attualmente, il consumo di dati è per lo più monetizzato da altri attori della catena del valore digitale e non dagli operatori di telecomunicazioni. La questione di come le società di telecomunicazioni possano monetizzare meglio il traffico dati rimarrà centrale per il successo futuro del settore.

Ricerca condotta per ETNO da: Rupert Wood e Simon Sherrington | Analisi Mason

Fonte: European Telecommunications Network Operators’ Association (ETNO)